從國內鈦的發展歷程來看,早期國內需求旺盛,但產量相對不足,因此對進口產品依賴較大。從2002年,國內每年均需要從國外進口20萬噸以上的鈦,進口的產品主要集中在國內鈦無法滿足的和專用領域。與此相對應,隨著國內鈦的跨越式發展,在產能和產量均躍居的同時,出口量也在不斷的增加。1998年時出口量僅為3萬噸,而到2011年則到40萬噸,同時也在2011年成為凈出口國。

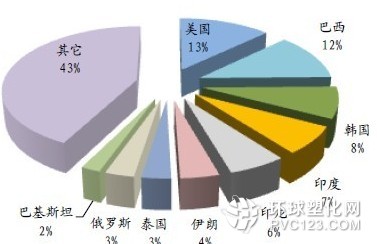

從出口國別來看,主要出口目的地為美國、巴西、韓國、印度、印尼、伊朗、泰國、俄羅斯等,占比分別為13%、12%、8%、7%、6%、4%、3%、3%,基本都是金磚國家、經濟發達區域以及人口面積大國,經濟增長和消費潛力空間均較大。美國為國內鈦出口大國家,但由于國內鈦質量還無法匹敵杜邦等巨頭的產品,因此國內鈦在美國市場主要用于相對低端的領域,主要靠價格優勢競爭。

2013年1-8月我國鈦出口主要國家

歐美國家作為國內鈦出口的主要市場,歐美經濟的衰退,其進口需求相對下滑,對國內鈦的影響較大。同時,印度、泰國、印尼等東南亞國家的訂單量縮水,對國內鈦企業的出口寄托也造成一定沖擊。此外,美元、澳元等結算貨幣的走弱,也使得國內鈦出口的價格優勢喪失,造成了國內出口量增速的下滑。

2013年1-6月,全國鈦累計出口量為17萬噸,同比下降5.20萬噸,降幅為22.8%;出口均價為2447美元/噸,比上年同期3034美元/噸下降19.35%,呈現量價齊跌態勢。不過需要指出的是,2013年上半年出口增速大幅下滑,除與國外市場需求疲軟外,直接的原因在于國外貿易商和代理商的變動。中國出口鈦大多通過國外的貿易商或代理商實現分銷,而這些貿易商在13年由于兼并重組的原因,與國內生產商關系出現中斷,造成對外銷量出現下滑,后市將得到改善。

三季度后出口出現明顯改善,1-9月出口量則實現了和2012年同期持平。分單月份來看,7月、8月和9月的出口增速分別實現了同比16%、57%和27%的增長,顯示著強勁復蘇的趨勢,隨著外圍經濟的復蘇,我們認為出口將成為拉動國內鈦景氣回升的重要引擎。

從出口單價上來看,前9月國際幾大鈦巨頭不斷提價,特諾和杜邦率先宣布提價,科斯特、亨斯曼、ISK先后宣布從7月1日起上調亞太地區鈦價格,上調幅度低為100-200美元/公噸。從實際出口價格來看,雖然國際需求拉動導致出口增加,由于產能釋放,供需關系影響導致出口單價一直處于下行區間,但8月份新出口數據顯示,單價出現拐點。由于我國出口產品和國際巨頭提價產品有結構差異,國際巨頭提價效應初步顯現。后市價格回升也同樣值得期待。

簡繁切換

簡繁切換